文章插图

资料来源:公开资料整理

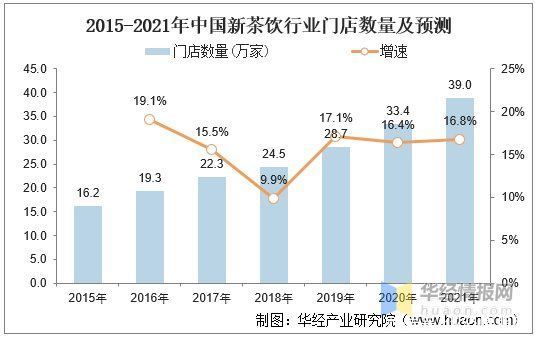

3、门店数量

与高速增长的市场规模对应的是迅速扩张的新茶饮门店数量,2015-2020年新茶饮行业门店总数由16.2万家快速增长至2020年的33.4万家,CAGR达15.6%,预计2021年门店将达到39万家,同比增长16.8%。

文章插图

注:2021年数据为预测值。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2021-2026年中国新茶饮行业发展监测及投资战略规划研究报告》

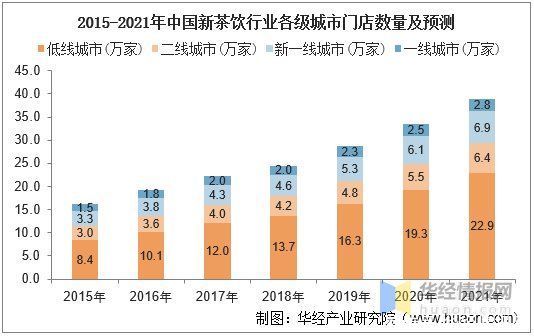

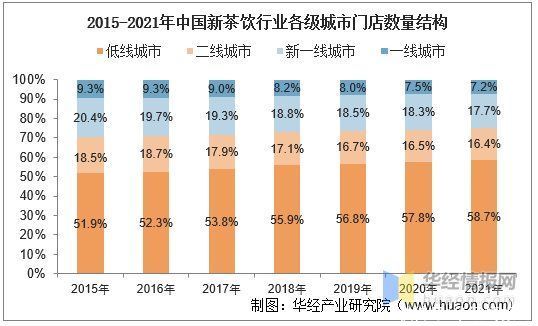

4、城市分布(按门店数量)

从城市分布来看,2020年低线城市门店数量有19.3万家,占比57.8%,拥有超半数门店。而相比于2015年,低线城市门店数量从8.4万家提升至19.3万家,CAGR达18.1%,超过全国门店增速,比例上由51.9%提升至57.8%。预计2021年将继续新茶饮行业下沉趋势,低线城市门店数量将进一步提升至58.7%。

文章插图

注:2021年数据为预测值。

资料来源:公开资料整理

文章插图

注:2021年数据为预测值。

资料来源:公开资料整理

文章插图

四、供给端:中国新茶饮市场竞争格局

1、品牌定位与竞争格局

新式茶饮行业竞争较为激烈,行业集中度低,主要是由于进入壁垒低、高毛利净利、资本助力。前文提及,现制茶饮行业在发展的过程中,实现了第一代低端(10 元以内)向第二代中端(10-20 元)、第三代高端(20 元以上)的迭代升级。三类茶饮门店定位不同目标客群、满足了不同消费者的需求,形成了当前不同档次现制茶品牌并存的格局。

文章插图

资料来源:公开资料整理

文章插图

资料来源:公开资料整理

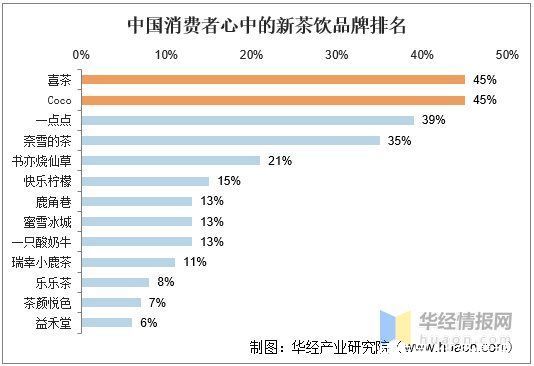

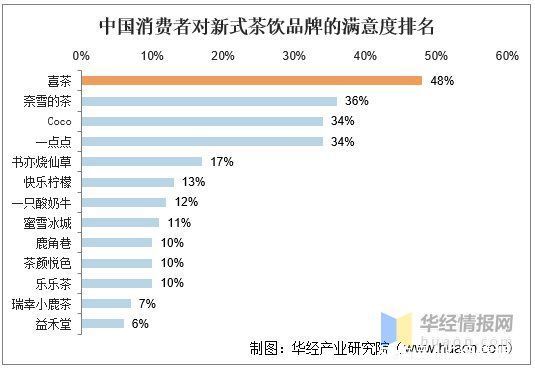

2、品牌排名

新式茶饮龙头企业通过一系列措施已经形成了品牌地位。从消费者心中的品牌排名看,喜茶、Coco、一点点、奈雪的茶和书亦烧仙草位列前五名。从消费者对茶饮品牌的满意度看,喜茶、奈雪的茶、Coco、一点点和书亦烧仙草位列前五名。消费者对喜茶的满意度明显高于其他品牌,说明喜茶清晰的品牌定位、较强的产品研发和积极的营销策略给消费者带来了更好的消费体验。

文章插图

资料来源:公开资料整理

文章插图

资料来源:公开资料整理

五、需求端:中国新茶饮行业消费者洞察

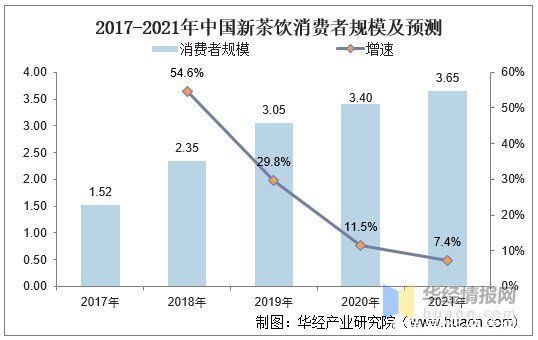

1、消费者规模

过去几年间新式茶饮消费人群迅速扩容,根据CNBData,随着国民收入水平和消费水平提升,新茶饮行业消费者规模从 2017 年的 1.52 亿人快速提升至 2019 年的 3.05 亿人,并预计2021年将达到3.65亿人。

文章插图

资料来源:CNBData,华经产业研究院整理

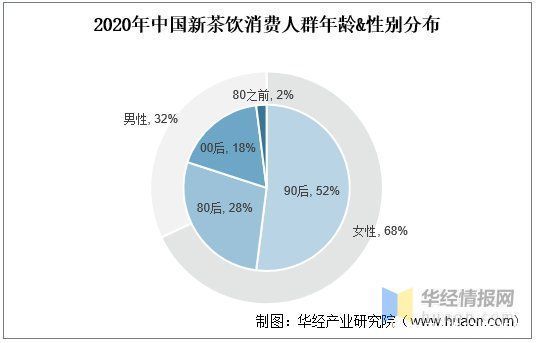

2、消费者特征

年轻女性是新式茶饮的消费主力人群:从性别看,2020 年茶饮店消费者中女性消费者占比约 68%,女性消费群体对具有社交、网红属性的消费品更加青睐,而女性群体乐于分享的特点也有助于推动茶饮店的传播和发展;从年龄看,90 后及 00 后消费者合计占比达到 70%,消费人群有明显的“年轻向”特征。

文章插图

资料来源:公开资料整理

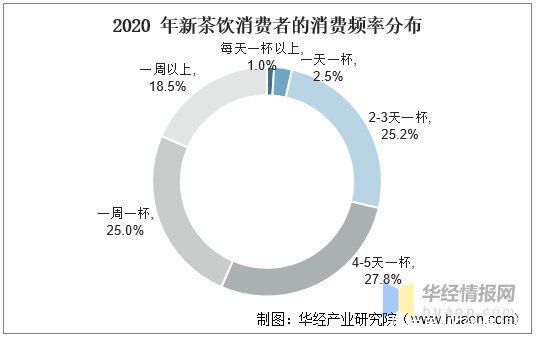

3、消费粘性

消费新茶饮新式茶饮的主力消费人群消费黏性强、频次高:根据调查数据,有 28.7%的消费者最多三天就要喝一杯新茶饮;81.5%的消费者每周至少消费一次。

文章插图

资料来源:公开资料整理

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

- 门店|1年关掉300家店,海底捞私自给顾客打标签,声称为了更好地服务

- 喜茶奈雪降价、乐乐茶再关门店 新茶饮三巨头怎么了?

- 降价即爆单,高端新茶饮品牌依然玩得转|一克商评 | 奈雪

- 降价即爆单,高端新茶饮品牌依然玩得转|一克商评 | 小红书

- 调价|新茶饮赛道持续洗牌,喜茶全面下调产品价格

- 门店|真店仅114家,山寨店却有7000多家?知名奶茶品牌:打假已花1个亿

- 红星美凯龙|网红奶茶广州门店已全部关闭,你充过钱吗?

- 门店|蜜雪冰城财富密码:奶茶仅6元,1年赚8亿,加盟费40万堪称印钞机

- 好茶|一克商评丨直面并解决用户饮好茶的诉求,或许能为新茶饮企业找到第二增长曲线

- 核实|古茗茶饮回应使用过期原料:正在核实中